2019年应收票据账面原值9361.85万元

2017年至2019年,伟创电气应收票据账面原值分别为6618.91万元、7469.47万元、9361.85万元;应收票据账面价值分别为6580.65万元、7461.66万元、9343.96万元;占总资产比例分别为17.38%、17.91%、20.70%。

2017年至2019年,伟创电气应收票据中,银行承兑汇票分别为5885.31万元、7328.51万元、9194.07万元。

伟创电气表示,公司应收票据主要为银行承兑汇票。公司应收票据余额逐年上升,主要有两方面原因。一方面,收入规模增长,导致应收票据金额相应增加。另一方面,针对已背书未到期的票据,公司采取的会计处理方法为:由国有五大行或评级为 AAA 的大型股份制商业银行等信用等级较高的银行承兑汇票在背书时终止确认,由信用等级一般的银行承兑汇票以及商业承兑汇票在背书时继续确认应收票据,待到期兑付后终止确认。由于公司背书转让给供应商且未到期的票据中,由信用等级一般的银行承兑的票据较多,这部分票据不能终止确认,因此导致各期末应收票据余额较高。

2019年应收账款余额1.14亿元

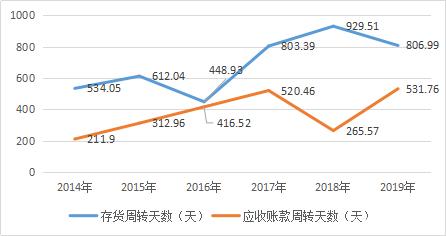

2017年至2019年,伟创电气应收账款余额分别为1.14亿元、1.12亿元、1.14亿元;占营业收入比例分别为35.34%、31.42%、25.66%;应收账款净额分别为1.06亿元、1.05亿元、1.07亿元;占总资产比例分别为27.92%、25.12%、23.71%。

2017年至2019年,伟创电气应收账款周转率分别为3.31次、3.39次、4.22次;2017年、2018年行业均值分别为4.64次、5.00次。

2019年存货5630.69万元

2017年至2019年,伟创电气存货账面价值分别为6159.94万元、7476.24万元、5630.69万元;占流动资产比例分别为21.72%、24.20%、16.24%;占营业成本比例分别为32.43%、34.66%、20.75%。

2017年至2019年,伟创电气存货中,原材料账面价值分别为2400.27万元、3213.98万元、2363.70万元;库存商品分别为1922.30万元、2379.55万元、1790.09万元。

伟创电气表示,公司存货中原材料和库存商品占较大比例,报告期各期末,该两项金额合计占存货余额的比例分别为70.18%、74.82%、73.77%。公司生产管理采取库存生产和订单生产相结合的模式。在库存生产模式下,公司结合月度平均销量和库存情况制定生产计划,保持通用型产品的合理库存。因此原材料和库存商品金额占存货账面价值比例较高,其月末库存余额随产量、实际订单数量和发货进度影响有一定波动。

2017年至2019年,伟创电气存货周转率分别为2.73次、3.16次、4.14次;2017年、2018年行业均值分别为2.60次、2.33次。

2019年综合毛利率39.19%

2017年至2019年,伟创电气综合毛利率分别为41.17%、39.56%、39.19%;其中,主营业务毛利率分别为41.11%、39.60%、39.42%。

伟创电气表示,2018年度和2019年度,公司主营业务毛利率依次同比减少1.51个百分点和0.18个百分点。由于伺服系统及运动控制器收入规模尚小,占营业收入比重低,其毛利率小幅变动对主营业务收入毛利率影响很小,变频器业务毛利率变动主导着公司主营业务毛利率变化趋势。

2017年至2019年,伟创电气同行业上市公司主营业务毛利率均值分别为41.53%、39.06%、37.03%;其中,汇川技术分别为45.12%、41.81%、37.65%;英威腾分别为37.79%、37.26%、35.70%;蓝海华腾分别为39.85%、37.45%、34.89%;信捷电气分别为43.36%、39.72%、40.51%。

2019年市占率低于同行

2017年至2019年,伟创电气低压变频器市场占有率分别为1.61%、1.58%、1.80%;伺服系统市场占有率分别为0.19%、0.29%、0.55%。

根据中国工控网测算及可比公司年报数据测算,伟创电气低压变频器2019年市场占有率低于大部分同行业可比公司,高于蓝海华腾;伺服系统2019年市场占有率较同行业可比公司最低。

伟创电气表示,公司作为非上市公司,受限于资金规模、融资渠道单一等因素,相比同行业已上市的可比公司及国际一线品牌,收入规模仍低于其平均水平,市场占有率仍较低。发行人将基于自身的现实条件,继续提升公司的技术水平和服务能力,着力扩大公司规模和盈利水平,不断提高自身综合竞争力。

此外,公司未来的发展需要涉足更多细分产品类别和相应的市场,将会更多地与国内外知名企业进行竞争。如果公司不能够持续提高技术水平、强化服务体系、推出符合行业发展趋势的产品,提升公司综合竞争力,则会在未来竞争中处于不利地位,而出现销售不及预期或打价格战的被动局面,影响公司盈利水平的稳定性,公司市场占有率也将面临无法持续提升的风险。