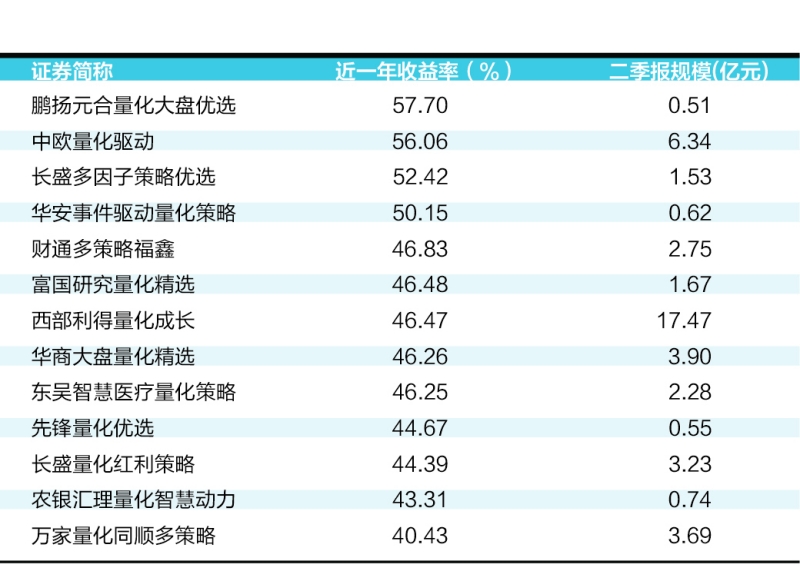

今年以来结构性行情趋于极致,不少价值股失血严重。对此,部分受访私募认为,根据均值回归原理,没有一种风格可以持续超越市场而不出现调整,应客观地看待市场变化。展望后市,A股市场未来将长期维持分化和结构性行情,但只要坚持价值投资做好资产均衡配置,价值风格仍有投资机会。

应客观看待价值股表现

今年以来市场出现结构性变化,科技股和中小创指数表现优异,而价值股和抱团股出现调整。对此,尚雅投资董事长石波认为,这是一种正常现象。他指出,根据均值回归原理,没有一种风格可以持续超越市场而不出现调整。现在市场已然进入机构博弈时代,以前是股民助涨助跌,现在是基民助涨助跌,风格的趋同性和羊群效应助长这种风格极致化,五年来的价值股行情可能需要1~2年的成长股行情来修正。长期来讲,只要坚持价值投资不管是价值股和成长股都会有不错的回报。总之,股票短期是个“投票器”,长期是个“称重机”,无论哪种风格都要接受时间的考验。

重阳投资基金经理、高级策略师谭伟表示,2020年至今,A股表现出明显的结构性分化特征,2020年,“抱团股”表现趋于极致,但2021年春节之后经历了剧烈回调,许多公司的股价与高点相比已经“腰斩”。之后,半导体、新能源、金属板块接力,又演绎了趋于极致的结构性行情。这种短期剧烈的结构性分化背后有不同行业景气度差异的原因,但更多体现的是投资者情绪的影响。随着不同行业、板块景气度的此消彼长以及投资者情绪的波动,当前落后的价值股板块不会一直沉寂,投资机会或许正在酝酿中。

奶酪基金董事长、基金经理庄宏东强调,要从客观中性的角度看待当前的市场。“可能大家觉得新能源、芯片等现在受政策利好影响,空间很大,但不能忽略估值的问题,我认为价值回归是迟早的事情。所以我们其实更多从中长期的角度来投资,相信太阳底下没有新鲜事,估值也不会涨到天上去。”

“今年的结构市特征是经济环境一个挺好的写照,总量承压、增长方向重构、细分领域与个体性机会涌现。”瀚川投资认为,通常意义上的价值股是大家认为具有稳定收益来源以及收益回报比率的资产,但这种稳定性也并非永远静态,当宏观或者行业环境发生重大变化的时候,就需要重新审视价值根基是否仍可维系。从大类资产角度审视A股,总体流动性还是充裕的,所以A股作为资产配置对象的重要性仍处上升期。

近期,以地产龙头为代表的传统价值股有所反弹。谭伟认为,毫无疑问,地产龙头等传统价值股处于被低估的状态,投资者情绪低迷,机构严重低配,个股的估值都已经处于历史上非常有吸引力的区间,但相关个股是否能有持续表现,需要观察后续基本面的边际变化以及政策层面是否配合。

泓澄投资指出,利润率空间是当前地产板块的核心矛盾。当前地产行业面临融资不断收紧、钱少地多的行业环境,市场对于优质房地产企业的利润率修复有一定的预期。近期土地出让政策的调整,是对前期土地政策的完善,有助于稳定土地出让价格,强化了市场对于房地产企业利润率修复的预期,并可能带来地产行业的估值修复。在房住不炒的大背景下,房地产行业利润修复幅度以及未来盈利的可持续性还有待观察。

不过,石波认为,地产的商业模式正在发生重大变化,地产的价格在历史高位,地产高负债高周转高价格模式正在被颠覆,在反垄断的大背景下,地产龙头反弹可能只是暂时的。同时,石波称,长期看好消费升级的方向。

被市场忽视的价值股

仍有配置机会

淡水泉指出,当前市场呈现出两大特点,一是投资人对于新兴成长机会共识度最高,成长性越好的资产表现出溢价程度越高;二是投资人尽可能回避不确定性,周期类资产出现调整,更加强化了对新兴成长类资产的追逐。同时,高预期资产需防范估值波动风险,随着股价上涨和预期不断加强,需要防范基本面波动风险,以及与基本面预期偏差不断加大带来估值波动的风险。

谭伟认为,目前股市系统性风险不大。重阳对于市场的判断依托四个因素展开,分别是上市公司盈利情况、利率的变化、资本市场制度演变以及投资者的风险偏好。未来一段时间,宏观经济可能边际走弱,利率会小幅下行,流动性略偏宽松,因此,企业盈利和利率这两个因素对市场的影响不会特别大。制度层面,供给端的注册制以及需求端的引导长线资金入市等政策使市场供需双扩容,优质资产稀缺性更强,预计投资者风险偏好保持相对稳定。

石锋资产认为,长期来看,A股市场会维持分化和结构性行情。从未来2~3年的周期看,现在已慢慢进入新一轮结构性牛市,一方面,国内经济增速缓慢下行,必然带来货币政策逐步放松,资本市场会逐渐走稳并逐步震荡,直到经济企稳,指数就会震荡上行;另一方面,随着全球疫情的恢复,海外货币政策的正常化会极大缓和大宗商品的上行压力,届时PPI和CPI的倒挂现象会边际改善,国内的消费品行业会重新进入正常的增长周期,从而带来整个大盘企稳。

石波坦言,后市仍然看好结构性牛市,只要坚持价值投资做好资产均衡配置,价值风格肯定会有投资机会。风物长宜放眼量,不能像炒股票一样去炒基金。

上半年“茅指数”成分股大幅分化,当前“宁指数”也初现调整迹象,对此,谭伟指出,这表明A股市场正在进一步走向成熟,简单贴标签的方式不再适用。在经济景气周期和流动性周期波动降低的背景下,股市的风格特征趋于收敛,市场总体将表现为业绩驱动特征。因此,专注自下而上选股,尤其看好估值与业绩匹配度高的个股。在这种情况下,前期被市场忽视的价值股是有机会的,但要结合每个公司基本面挑选。

具体到布局方向,瀚川投资称,中长期来看,制造业升级与消费行业结构优化,是瀚川投资最看好的两大领域。以制造业为例,从经济发展、社会治理方向等角度看,全社会的资源将会有一个重新分配的过程。商业模式类或低收益质量类的产业,将结构性地失去资源,而制造业很可能迎来结构增长的黄金期。(中国基金报记者 任子青)